Das Wichtigste zur Riester-Rente

Die Riester-Rente sorgt seit ihrer Einführung im Jahr 2002 immer wieder für Schlagzeilen.

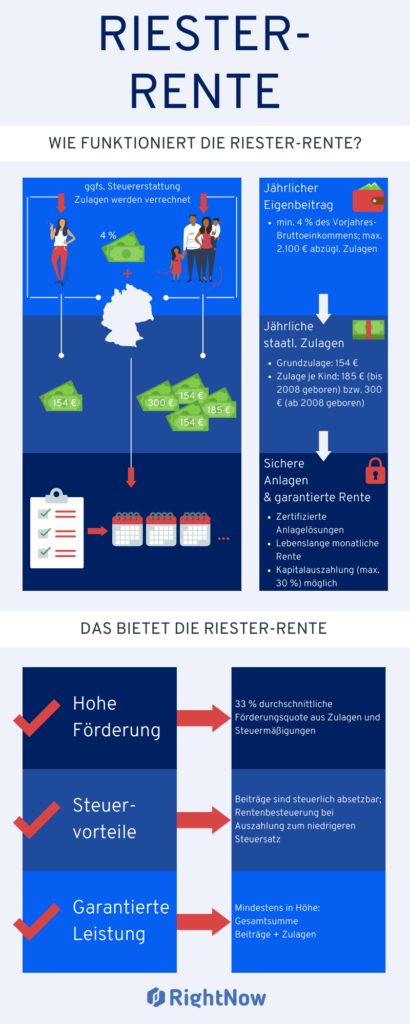

Hierbei handelt es sich um eine private Altersvorsorge, welche staatlich gefördert wird. Darüber hinaus soll damit die gesetzliche Rente ergänzt und der allgemeinen Absenkung des Rentenniveaus entgegengewirkt werden. Die direkten Zulagen erhält nur ein gesetzlich festgelegter Personenkreis. Diese können neben den Zulagen zudem von Steuerminderungen profitieren.

Nun stellst Du Dir wahrscheinlich die Frage, ob eine Zulagenberechtigung bei dir vorliegt oder nicht. Grundsätzlich eignet sich die Riester-Rente für alle Personen, die Beiträge in der gesetzlichen Rentenversicherung zahlen. Anders gesagt also für jeden, der sozialversicherungspflichtig angestellt oder auch freiwillig versichert ist.

Hierunter zählen neben dem klassischen Arbeitnehmer ebenso Beamte und rentenversicherungspflichtige Selbstständige.

Die wichtigsten Vor- und Nachteile der Riester-Rente

Vorteile

- Hohe staatliche Förderung

- Steuervorteile während der Ansparphase

- Berufseinsteiger-Bonus für unter 25-Jährige in Höhe von 200 Euro

- Lebendlange sichere und stabile Rente

- Schutz vor Insolvenz und Pfändung

- Beitragsgarantie: Eingezahlte Beiträge inkl. Zulagenzahlungen müssen ausgezahlt werden

- Freibetrag: Wird bei der Berechnung der Grundsicherung im Alter nicht angerechnet, bei Bezug von Sozialleistungen

Nachteile

- Teilweise hohe Abschlusskosten

- Steuerpflichtig in der Rentenphase

- Begrenzte Vererbbarkeit

- Kündigung nur mit Verlust bzw. Rückzahlung der Zulagen und Steuererleichterungen möglich

Näheres zur Laufzeit der Altersvorsorge

Die Laufzeit der Riester-Rente hängt im Wesentlichen vom Zeitpunkt des Vertragsabschlusses statt. Hierbei ist zu beachten, dass der frühestmögliche Auszahlungsbeginn gemeint ist. Zusätzlich gelten folgende Faktoren:

- Ab dem 60. Lebensjahr kann die Auszahlung nur beantragt werden, wenn der Abschluss vor dem Jahr 2012 erfolgt ist.

- Seit dem Jahr 2012 gilt die neue Grenze. Die Auszahlung kann erst nach Erreichen des 62. Lebensjahr beantragt werden. Natürlich kannst Du als Versicherungsnehmer auf eine frühere Rentenauszahlung bestehen. Jedoch ist diese immer mit dem Verlust aller staatlichen Förderungen, welche Du bis dahin erhalten hast, zu rechnen.

Eine Übersicht zur Laufzeit der Riester-Rente

- unter 60 Jahre: Nicht möglich

- bis 62 Jahre: Nur bei einem Vertragsabschluss vor 2012

- über 62 Jahre: Jederzeit möglich, in der Regel erfolgt die Auszahlung mit dem Beginn der regulären Altersrente

Rendite vs. Risiko

Wer sich für den Abschluss der Riester-Rente entscheidet, hat die Qual der Wahl. Grundsätzlich gibt es zwei Grundvarianten der Altersvorsorge auf dem Markt: Riester-Renten, welche Rendite versprechen und welche, die Sicherheit bieten. Hierbei ist abzuwägen, was auf die persönlichen Bedürfnisse zutrifft.

Riester-Rentenversicherung

Diese Variante bietet die Möglichkeit, ohne Fondinvestment in eine Riester-Rente zu investieren. Diese bietet vor allem Sicherheit und ist bequem.

Der Hauptnachteil liegt in der Inflexibilität. Deswegen eignet sich diese Variante für Menschen ab 45 Jahren, die sich um nichts mehr kümmern wollen. Wichtig ist hierbei ein sicheres und langfristiges Einkommen, damit die Rentenbeiträge auch wirklich bis zum Rentenalter bezahlt werden.

Riester-Fondsparpläne und Riester-Rentenversicherung mit Fondsinvestment

Gerade Riester-Fondsparpläne bieten sehr gute Rendite-Chancen. Deswegen eigenen sie sich für junge Sparer. Grund hierfür sind zum einen die lange Laufzeit der Riester-Rente bis zum Eintritt in das Rentenalter und zum anderen die Anleger, die von Beginn an regelmäßig Anteile an Investmentfonds kaufen.

Je nach Alter und Börsenlage kann die Aufteilung in einen sicheren Rentenfonds und einen renditestärkeren und somit risikoreicheren Aktienfonds angepasst werden. Das Risiko bei dieser Anlageart hält sich jedoch in Grenzen, da der Riester-Anbieter die einbezahlten Beiträge inkl. der gezahlten Zulagen garantieren muss. Bedeutet für Dich: Auch hier erzielst Du durch die Zulagen eine kleine Rendite, welche durch Beimischung von Fonds durchaus noch lukrativer ausfallen kann. Verluste sind nur dann möglich, wenn der Vertrag vorzeitig beendet wird. Dies trifft jedoch auf jede Riestervariante zu.

Muss man die Riester-Rente versteuern?

Bei der Betrachtung der Besteuerung der Riester-Rente musst Du zwischen der Anspar- und der Auszahlungsphase unterscheiden. Während der Ansparphase erfolgt keine Besteuerung. Du genießt stattdessen vielmehr Steuervorteile und erhältst die staatlichen Förderungen.

Kommt der Riester-Vertrag in die Auszahlungs-Phase, sind die Rentenzahlungen aus der Riester-Rente voll zu versteuern. Wie viel dabei genau an den Staat fließt, hängt vom individuellen und persönlichen Steuersatz ab.

Das Gesamtrenteneinkommen ist in der Regel oftmals viel kleiner als noch während des Erwerbslebens. Deshalb profitiert der Großteil der Versicherten von der nachgelagerten Besteuerung, da der Steuersatz niedriger ist.

Wie wird die Riester-Rente ausbezahlt?

Die Ausbezahlung der Riester-Rente erfolgt als lebenslange Rentenzahlung, welche nach den dann geltenden Steuersatz versteuert werden müssen. Die Anbieter einer Riester-Rente gehen von einer sehr hohen Lebenserwartung aus. Deshalb lohnen sich regelmäßige Zahlungen nur, wenn das hohe Alter auch wirklich erreicht wird. Aus diesem Grunde können zu Beginn der Rentenzahlung bis zu 30 Prozent des Guthabens als Kapitalauszahlung ausbezahlt werden.

Der Nachteil ist, dass in dem Jahr der Einmalzahlung der Steuersatz erheblich erhöht wird. In Absprache mit dem Versicherungsanbieter, kann die Auszahlung jedoch auf das Jahr verschoben werden, in dem Du keinen Lohn, sondern nur noch deine Rente erhältst.

Eine weitere Möglichkeit ist gegeben, wenn die monatliche Rentenzahlung weniger als 31,15 Euro ausmachen würde. Die meisten Anbieter sprechen hier von einer Kleinbetragsrente und finden diese mit einer Einmalzahlung als Kapitalabfindung ab.